6 kwietnia 2022

Marek Jakubicki

Dlaczego WIBOR jest tak wysoki i ciągle rośnie? Prognozy na lata 2022-23.

Ostatnie

podwyżki

stóp procentowych, wzrost stawek WIBOR, wzrost wysokości rat kredytów, zaprzątają

głowę wielu

kredytobiorców.

Coraz więcej osób pyta mnie, czego można się spodziewać w

najbliższej przyszłości.

Na te, i jeszcze kilka pytań postaram się w tym miejscu odpowiedzieć.

Co to jest WIBOR i co oznacza 1M, 3M, 6M...

WIBOR to (tylko teoretycznie,

do czego wrócimy za chwilę) cena pieniądza na rynku międzybankowym.

Czyli, gdyby na

przykład bank Millennium chciał pożyczyć od banku PKO BP trochę pieniędzy, powiedzmy na 3

miesiące, to oprocentowanie takiej pożyczki wyniosłoby właśnie tyle, ile WIBOR 3M

(wibor trzymiesięczny). Czyli dzisiaj (06.04.2022r) 4,90%.

Oprocentowanie pożyczki

na 6 miesiecy, byłoby droższe i oprocentowane stawką WIBOR 6M, itd. Dlatego właśnie WIBOR 6M

jest wyższy od 3M.

Tylko po co bank Millennium

miałby to robić, skoro Narodowy Bank Polski (NBP) chętnie udzieli mu pożyczki po stopie

lombardowej, czyli dzisiaj 4%?

I po co bank Millennium miałby w ogóle zastanawiać się

nad braniem pożyczki, skoro pieniądze może pożyczyć od oszczędzających u niego na lokatach,

oprocentowanych dzisiaj raptem na 1%, góra 2%?

I tu wracamy do tego, że WIBOR to tylko teoretycznie cena pieniądza na rynku międzybankowym.

Takich transakcji, że banki między sobą pożyczają pieniądze, po prostu nie ma. Albo jest ich bardzo mało i na nieporównywalnie krótsze okresy, niż 3 lub 6 miesięcy.

Z tego też powodu, Parlament Europejski i Rada Unii Europejskiej, w rozporządzeniu 2016/1011 z dnia 8 czerwca 2016 r. (rozporządzenie BMR) nakazał rozprawić się z tak nieuczciwie ustalanym wiborem, ale do tego wrócimy w dalszej części.

Rys. 1 Banki biorące udział w fixingu (ustalaniu stawek WIBOR), Źródło: gpwbenchmark.pl

Data: 6 kwietnia 2022

Kto i jak ustala stawki WIBOR w Polsce?

Za

obliczanie i publikowanie wskaźników WIBOR odpowiedzialna jest spółka GPW Benchmark

działająca przy Giełdzie Papierów Wartościowych w Warszawie.

Spółka ta

codziennie odpytuje banki biorące udział w fixingu (czyli ustalaniu wysokości

wskaźników) o to, jakie proponują stawki.

W kolejnym

kroku wyliczana jest wartość uśredniona ze wszystkich złożonych ofert – po odrzuceniu

skrajnych wartości – dwóch najwyższych i dwóch najniższych.

Średnia

arytmetyczna z pozostałych wartości to nowa stopa WIBOR.

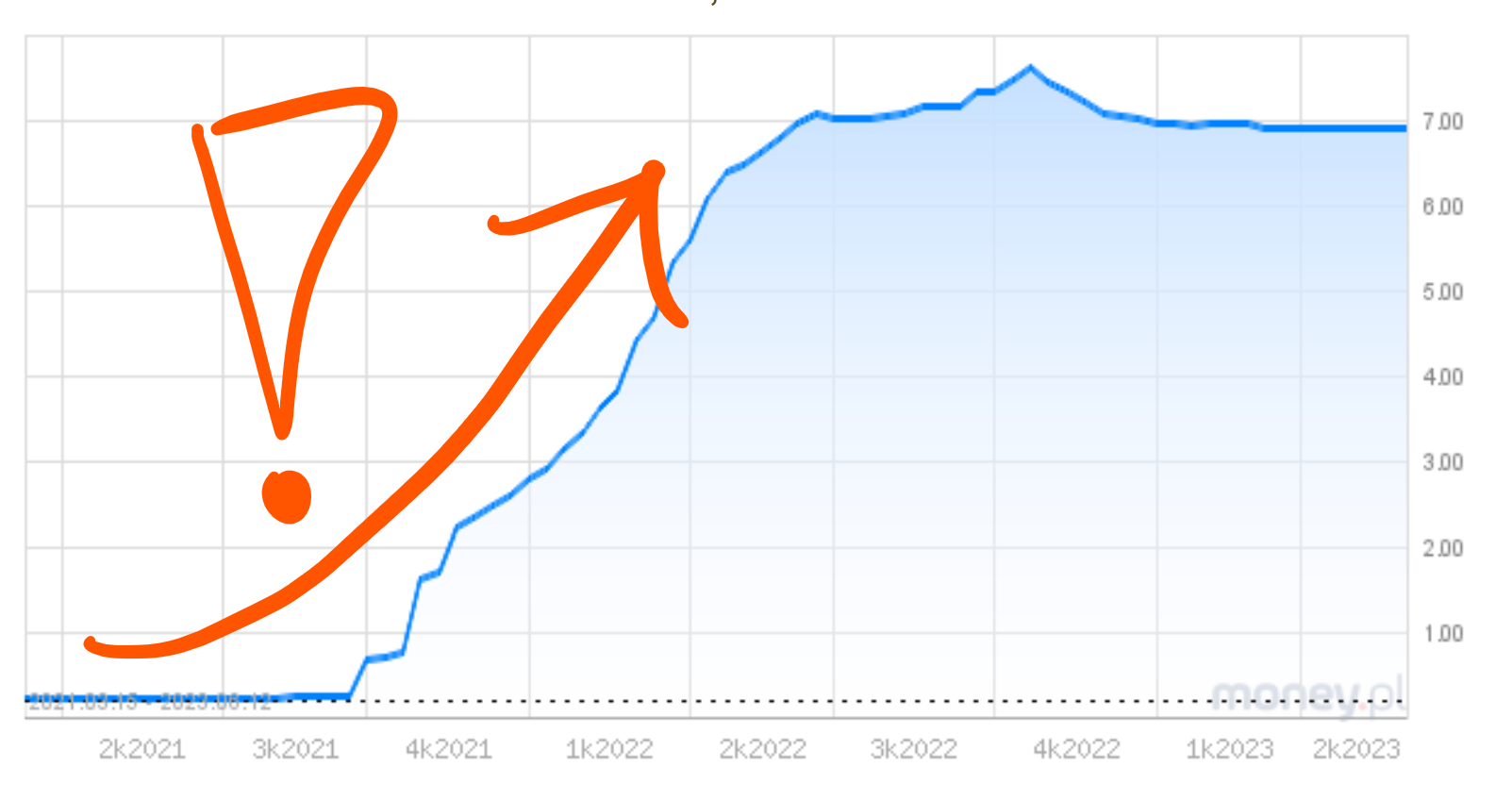

Rys. 2 Wysokość stawki WIBOR 3M na przestrzeni ostatnich miesięcy, Źródło: bankier.pl

Data: 6 kwietnia 2022

Dlaczego WIBOR jest nieuczciwy?

W 2016 roku, ze względu na manipulacje wskaźnikiem LIBOR, Unia Europejska wprowadziła Rozporządzenie BMR.

WIBOR nie spełnia wymogów tego Rozporządzenia, ponieważ stawki referencyjne powinny być obliczane na podstawie rzeczywistych transakcji między bankami, a nie deklaratywnych kwotowań.

WIBOR jest zatem wskaźnikiem sztucznym, nie spełniającym wymogów Rozporządzenia BMR Unii Europejskiej.

Cytując pierwszy paragraf rozporządzenia:

Kształtowanie się cen w przypadku wielu instrumentów finansowych i umów finansowych zależy od dokładności i rzetelności wskaźników referencyjnych. Poważne przypadki manipulacji wskaźnikami referencyjnymi stóp procentowych takimi jak LIBOR i EURIBOR, a także zarzuty, że doszło do manipulacji wskaźnikami referencyjnymi odnoszącymi się do energii i ropy oraz walutowymi wskaźnikami referencyjnymi, pokazują, że wskaźniki referencyjne mogą być przedmiotem konfliktu interesów.

Banki, które biorą udział w ustalaniu stawek WIBOR, są tymi samymi bankami, które

udzielają kredytów hipotecznych opartych na tym wskaźniku.

W prostej linii prowadzi to do

konfliktu interesów, gdyż jednocześnie zależy im, by ten wskaźnik był jak najwyższy, aby

czerpać tym większe zyski z odsetek od udzielonych kredytów.

Poza tym, WIBOR nie jest zbudowany na prawdziwych transakchach. Jest sztucznie tworzony tylko i wyłącznie na potrzeby ustalania oprocentowania kredytów dla klientów banków, a nie dla samych banków.

W dodatku, wcale nie odzwierciedla kosztu pozyskania pieniądza przez banki.

Jak informuje NBP na swojej stronie Statystyka i

sprawozdawczość, średnie oprocentowanie lokat w lutym 2022 r. wynosiło raptem 0,7%.

Dla

tych z okresem powyżej 2 lat - 2%.

I to jest rzeczywisty koszt, jaki ponoszą banki, aby pozyskać środki.

Rys. 3 Średnie oprocentowanie depozytów złotowych, Źródło: NBP

Data: 6 kwietnia 2022

WIBOR miał być już dawno zastąpiony bardziej uczciwym wskaźnikiem.

Jednak pandemia a teraz wojna

w Ukrainie przeniosła tę sprawę na boczny tor.

Uczestnicy fixingu i Spółka BPW Benchmark

poczynili już pewne rozmowy o tym, jak i czym zastapić, o czym można poczytać w przygotowanym

przez nich raporcie. POBIERZ RAPORT.

Jednak próżo szukać tam jakichś

konstruktywnych treści.

Dlaczego WIBOR ciągle rośnie?

WIBOR jest tak wysoki i ciągle rośnie, ponieważ na ostatnich posiedzeniach, Rada Polityki Pieniężnej (RPP) regularnie podnosi stopy procentowe, obowiązujące w Narodowym Banku Polski (NBP).

Powodem, dla którego RPP decyduje się podnosić tak drastycznie stopy procentowe jest inflacja.

Podstwowym zadaniem Narodowego Banku Polski jest utrzymanie stabilnego poziomu cen. NBP stoi na straży wartosci polskiego złotego.

Inflacja jest tym czynnikiem, który podkopuje jego wartość i obniża jego moc nabywczą.

Rada Polityki Pieniężej, jako organ decyzyjny NBP robi wszystko co w jej mocy, aby utrzymać inflację w okolicach celu inflacyjnego, który wynosi 2,5%.

W uproszczeniu wyższe stopy procentowe, mają ograniczyć wydatki na konsumpcję.

Wszak, 500 zł

więcej zapłacone bankowi, to 500 zł mniej wydane w Biedronce.

Mniej kupujących ma z kolei zmusić

sprzedawców do obniżania cen produktów lub chociaż zaprzestania ich podnoszenia.

Czy WIBOR jeszcze wzrośnie?

Niestety ciągle istnieje takie ryzyko. Szczególnie pesymistycznie napawają słowa prezesa Narodowego Banku Polskiego Adama Glapińskiego, który nie ukrywa, że wyobraża sobie rzeczywistość ze stopami procentowymi powyżej 4%.

Obecnie stopa referencyjna NBP wynosi 3,5%, więc niestety jest jeszcze przestrzeń na realizację planów szanownego pana prezesa.

Na szczęście nie on sam decyduje o losach kredytobiorców ale przynajmniej część członków rady liczy się z jego słowami.

Wizję przyszłości mogą też rysować dane pochodzące z GUSu o inflacji. Jeśli będziemy słyszeć, że proces wzrostu cen wyhamowuje, to presja na podwyżkę stóp również będzie maleć.

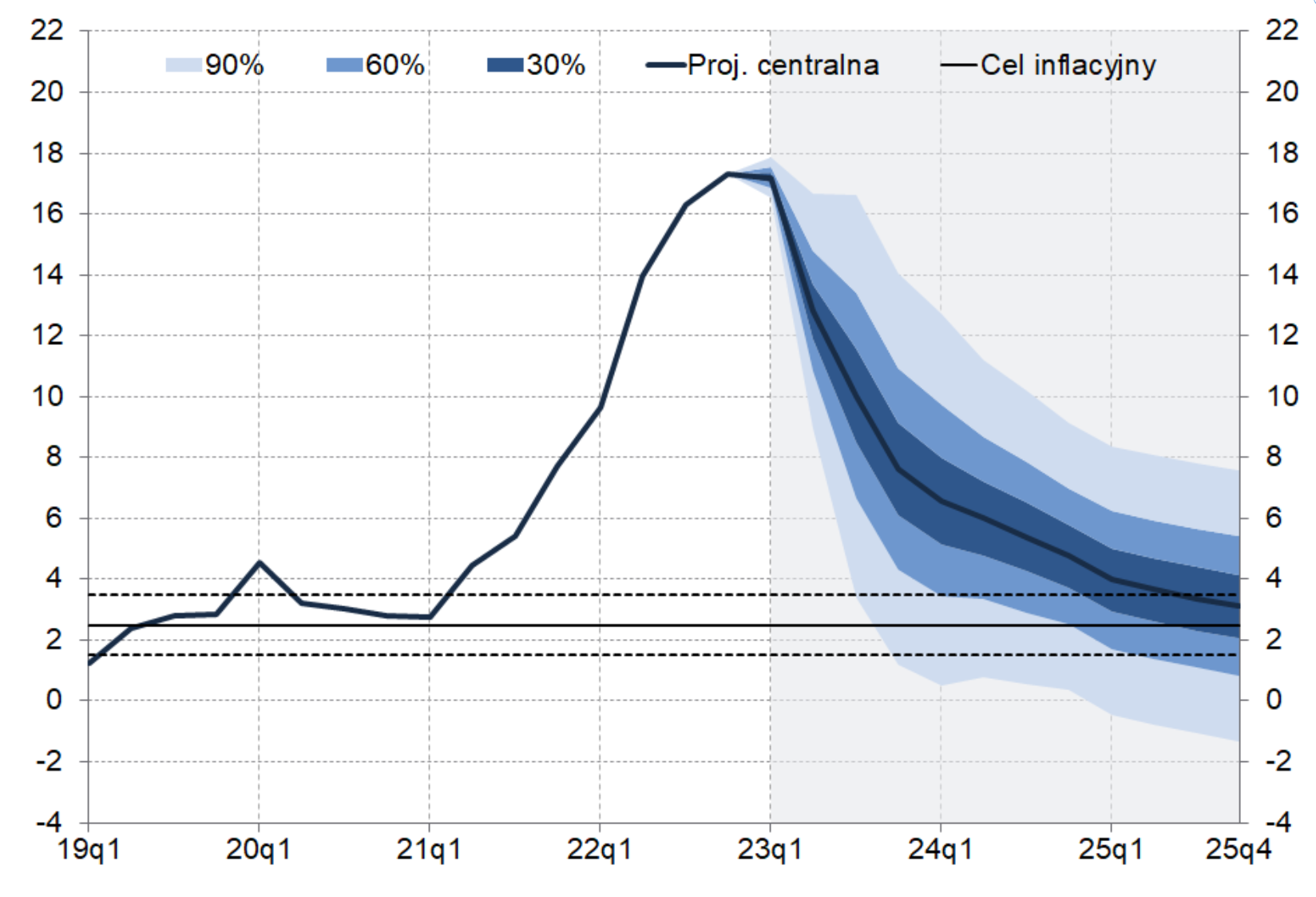

Trochę światła na przyszłość może rzucić projekcja inflacji tworzona przez NBP.

Wskazuje ona, że ten rok będzie szczytowy dla inflacji, która może osiągnąć dwucyfrową wartość (głównie ze względu na rosnące ceny paliw).

Rys. 5 Projekcia inflacji, Źródło: NBP

Data: 6 kwietnia 2022

Ale już początek przyszłego roku ma przynieść zahamowanie wzrostu cen i osiągnięcie celu inflacyjnego na koniec 2024r.

Od początku 2023r. stopy procentowe powinny spadać i wracać powoli do znanych nam z przeszłości poziomów.

Oczywiście wszystkie wyliczenia ekonomiczne, zgodnie z zasadą ceteris paribus zakładają niezmienność pozostałych założeń, a żyjemy w bardzo zmiennych czasach.

Jak WIBOR wpływa na kredyt?

Na to pytanie najlepiej odpowiedzieć na przykładzie.

Klient banku, który w sierpniu 2021 r. pożyczył od banku 100.000 zł na 25 lat, zapłaciłby ratę w okolicach 450 zł.

Dzisiaj ten sam kredyt będzie go już kosztował około 750 zł miesięcznie.

Klient, który pożyczył 400.000 zł, doświadczy skoku raty z 1.800 zł na 3.000 zł. Przez okres 25 lat będzie musiał oddać do banku łącznie około 500.000 zł odsetek.

100.000 zł więcej niż pożyczył. Łącznie odda bankowi ponad 900.000 zł.

Gdyby WIBOR pozostał przez całe 25 lat na stałym poziomie z dnia, kiedy brał kredyt, tych odsetek miałby do zapłaty 150.000 zł. Łącznie oddałby bankowi 550.000 zł.

Widać zatem bardzo wyraźnie, że wysokość WIBORu ma diametralny wpływ na koszt kredytu i zarobki

banków.

Pozostaje nam mieć teraz tylko nadzieję, że sytuacja w Polsce ulegnie rychłej

poprawie oraz, że wskaźniki WIBOR zostaną zatąpione bardziej sprawiedliwymi.

A tak jeszcze przy okazji...

Czy masz już na swoim telefonie moją aplikację - KupujeM?

Jeszcze więcej cennych informacji o tym, jak bezpiecznie kupić mieszkanie można znaleźć w mojej aplikacji mobilnej na smartfony z Androidem:

Kliknij zdjęcie aby pobrać aplikację KupujeM - mądry zakup mieszkania

Aplikacja jest bezpłatna i można ją pobrać klikając w ten link.