28 czerwca 2023

Marek Jakubicki

Kredyt 2 procent - wszystko co musisz wiedzieć

W tym poście zamieszczam wszystkie aktualne informacje, które dotyczą kredytu 2%.

Post jest

aktualizowany na bieżąco, tak jak zmieniają się jeszcze przepisy, które go wprowadzają. Również

banki potrzebują czasu, aby w pełni się do tego programu przygotować.

Czym jest kredyt 2 procent?

Jest to kredyt hipoteczny na preferencyjnych warunkach. Polega na tym, że część kwoty raty jest finansowana z budżetu państwa.

Od kiedy można składać wnioski?

Już od 3 lipca 2023r. będzie można składać wnioski do pierwszych banków. Jesli chcesz, mogę Pomóc Ci złożyć wnioski! Zupełnie bezpłatnie!

Kto może wziąć kredyt 2 procent?

- Osoba do 45 roku życia Warunek musi być spełniony przez przynajmniej 1 osobę w gospodarstwie domowym

- Singiel, małżeństwo lub para w nieformalnym związku wychowująca przynajmniej 1 wspólne dziecko

- Osoba, która nie posiada i nigdy nie posiadała żadnego prawa do nieruchomości !!! Warunek muszą spełnić wszyscy członkowie Twojego gospodarstwa domowego!!! Wyjątek: Możesz posiadać max 50% udziałów w nieruchomości, którą odziedziczyłeś, ale w niej NIE mieszkasz od co najmniej 12 miesięcy!

- Osoba, nie jest i nie była stroną innego kredytu hipotecznego zawartego w ostatnich 36 miesiącach

Na co można przeznaczyć środki z kredytu 2%?

- Budowę i wykończenie domu w połączeniu z nabyciem działki pod tę budowę

- Zakup mieszkania lub domu, w tym z jego wykończeniem

- Realizację inwestycji mieszkaniowej kooperatywy mieszkaniowej przez członka tej kooperatywy

- Nabycie spółdzielczego prawa do lokalu mieszkalnego lub domu jednorodzinnego, w tym stanowiących wkład budowlany wraz z wykończeniem

Maksymalna kwota kredytu

- 600.000 zł - na zakup dla małżeństw, lub gdy wychowujemy przynajmniej 1 dziecko

- 500.000 zł - na zakup w pozostałych przypadkach

- 150.000 zł - na dokończenie budowy dla małżeństw, lub gdy wychowujemy przynajmniej 1 dziecko

- 100.000 zł - na dokończenie budowy w pozostałych przypadkach

Maksymalny wkład własny

- 200.000 zł - maksymalnie tyle możemy zapłacić za zakup nieruchomości z własnych środków

- 100.000 zł - jesli wspomagamy sie gwarancją

- nie możemy przy tym przekroczyć 20% wartości nabywanej nieruchomości

- jeśli działka jest warta więcej niż 200.000 zł, nie możemy już wnieść żadnej gotówki jako wkład własny pod budowę

Minimalny wkład własny

- 0 zł - kredyt 2 procent można łączyć z kredytem bez wkładu własnego, zatem nie musimy wydawac ani złotówki na wkład własny

Maksymalna cena zakupu / wartość nieruchomości

1.000.000 zł

w sytuacji, gdy wkładem własnym jest działka budowlana, na której będziemy budować dom z kredytu 2% lub dokańczać budowę rozpoczętą przed 1 lipca 2023r.

800.000 zł

dla małżeństw, lub gdy wychowujemy przynajmniej 1 dziecko (600.000 z kredytu + 200.000 wkład własny)

700.000 zł

w pozostałych przypadkach (500.000 z kredytu + 200.000 wkład własny)

Jak długo trwają dopłaty?

- 10 lat - przez taki czas rząd dopłaca do rat

- 5 lat - na taki okres ustalane jest oprocentowanie kredytu Po tym okresie jest obliczane na nowo zgodnie z aktualną ofertą

- powyżej 10 lat - jeśli nasz kredyt przewiduje okres karencji, (np. w związku z budową mieszkania przez dewelopera i wypłaty kredytu w transzach) to możemy zawnioskować o dopłaty również w okresie karencji, które nie wliczają się do okresu 10 lat! Warunek: rata w okresie odsetkowym, która może zostać objęta dopłatą, musi przewyższać prognozowaną wysokość pierwszej pomniejszonej o dopłatę raty kapitałowo-odsetkowej!

Rodzaj rat

- Malejące - na czas trwania dopłat

- Równe lub malejące - po ustaniu dopłat

Wysokość dopłat i wysokość raty

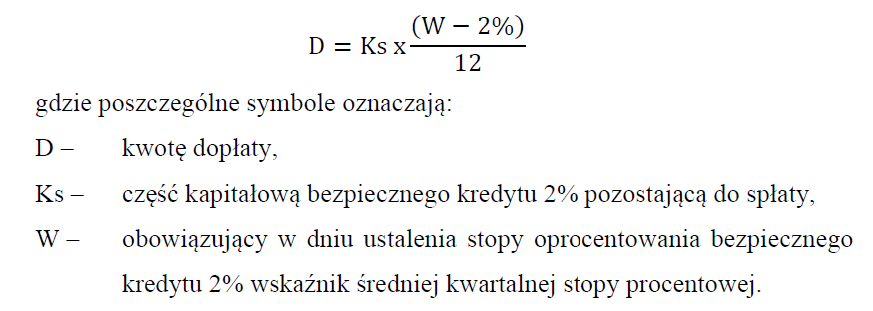

W jaki sposób obliczyć wysokość dopłaty do poszczególnej raty pokazuje poniższy wzór:

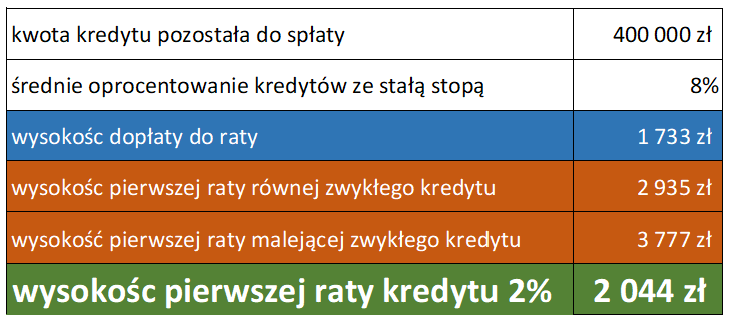

Obliczmy zatem przykładowo wysokość dopłaty do pierwszej raty kredytu na 400.000 zł zaciagniętego na 30 lat

kredyt 2 procent, to tak na prawdę bardziej kredyt 4.5%, bo właśnie tak musiałby być

oprocentowany

zwykły kredyt ze stałą ratą, aby wysokość raty była na podobnym poziomie.

Widać jednak wyraźnie, że kwota dopłaty jest dość znacząca i zdecydowanie obniży całkowity koszt

kredytu.

Łączna suma dopłat rządowych do takiego kredytu przez 10 lat wyniesie bagatela 173.622 zł

Czy można łączyć kredyt 2 procent i kredyt bez wkładu własnego?

TAK, ale...

... musimy pamiętać, że tracimy wtedy opcję spłaty rodzinnej. To znaczy, że rząd nie dopłaci już nam do kredytu w przypadku powiększenia rodziny.

Kiedy mogę stracić dopłaty?

Prawomocne skazanie

W pełnej wysokości wraz z odsetkami należy zwrócić dopłaty, jeśli zostaniemy prawomocnie skazani za przestępstwo popełnione w związku z udzieleniem kredytu 2% (np. wyłudzenie kredytu, zatajenie prawdy, itp.)

Niezamieszkanie w zakupionej nieruchomości

Mamy 24 miesiące aby rozpocząć prowadzenie gospodarstwa domowego w zakupionej na kredyt 2 procent

nieruchomości. W przeciwnym wypadku dopłaty wygasają.

Wyjątek: Przepisu nie stosuje się, jeśli po wzięciu kredytu 2% zawarłeś związek

małżeński i zamieszkałeś w nieruchomości małżonki, którą nabyła przed ślubem lub po ślubie,

ale

w drodze dziedziczenia.

Sprzedaż nieruchomości

Przez 10 lat nie wolno nam sprzedać nieruchomości kupionej na kredyt 2 procent. W przeciwnym

wypadku

dopłaty wygasają.

Wyjątek: Sprzedaż nastąpiła na rzecz drugiego kredytobiorcy (np. po rozwodzie) lub

własność została rozszerzona po ślubie na współmałżonka.

Zmiana sposobu użytkowania

Przez 10 lat nie wolno nam np. prowadzić w nieruchomości działalności gospodarczej w taki sposób, że niemożliwe stałoby się zaspokajanie potrzeb mieszkaniowych. W przeciwnym wypadku dopłaty wygasają.

Nabycie drugiej nieruchomości

Przez 10 lat nie wolno nam stać się właścicielem żadnego innego mieszkania lub domu. W przeciwnym

wypadku dopłaty wygasają.

Wyjątek: Jeśli nabyliśmy prawo do nieruchomości w drodze dziedziczenia.

Wynajem

Przez 10 lat nie wolno nam wynajmować nieruchomości zakupionej na kredyt 2 procent, nawet w

części. Nie

można nawet nikomu użyczyć nieruchomości. W przeciwnym wypadku dopłaty wygasają.

Wyjątek: Przepisu nie stosuje się, jeśli po wzięciu kredytu 2% zawarłeś związek

małżeński i zamieszkałeś w nieruchomości małżonki, którą nabyła ona przed ślubem lub po

ślubie,

ale

w drodze dziedziczenia.

Wyprowadzka

Przez 10 lat nie wolno nam wyprowadzić się na dłużej niż 12 miesięcy z nieruchomości zakupionej

na kredyt 2 procent. W przeciwnym wypadku dopłaty wygasają.

Wyjątek: Przepisu nie stosuje się, jeśli po wzięciu kredytu 2% zawarłeś związek

małżeński i zamieszkałeś w nieruchomości małżonki, którą nabyła ona przed ślubem lub po

ślubie,

ale

w drodze dziedziczenia.

Wyjątek: Przepisu nie stosuje się, jeśli w nieruchomości dalej mieszka drugi

kredytobiorca (np. po rozwodzie).

Wyjątek: Wyprowadzka nastapiła na skutek decyzji organu nadzoru budowlanego.

Zamieszkanie z byłym partnerem / parterką

Przez 10 lat nie wolno nam prowadzić wspólnego gospodarstwa domowego z kimś, z kim już wcześniej

(w ciągu ostatnich 12 miesięcy) prowadziliśmy takie gospodarstwo. Np. z byłym partnerem lub

partnerką. W przeciwnym wypadku dopłaty wygasają.

Jeśli zataimy ten fakt - patrz punkt wyżej: Prawomocne skazanie.

Wyjątek: Nie dotyczy osób, które, gdyby były wtedy razem, obie byłyby uprawione do

kredytu 2%. Chodzi o sytuacje, kiedy "rozstajemy" się tylko dlatego, że mój pratner lub

partnerka ma już mieszkanie i nie może skorzystać z pogramu.

Zamieszkanie z drugim rodzicem własnego dziecka

Jeśli mamy wspólnie dziecko z kimś, z kim nigdy wcześniej nie mieszkaliśmy, to przez 10 lat nie

możemy razem

zamieszkać w nieruchomości nabytej na kredyt 2 procent. W przeciwnym wypadku dopłaty wygasają.

Jeśli zataimy ten fakt - patrz punkt wyżej: Prawomocne skazanie.

Wyjątek: Nie dotyczy osób, które, gdyby były wtedy razem, obie byłyby uprawione do

kredytu

2%. Chodzi o sytuacje, kiedy "rozstajemy" się tylko dlatego, że mój pratner lub partnerka ma

już mieszkanie i nie może skorzystać z pogramu.

Upadłość konsumencka

Jeśli ogłosimy upadłość konsumencką w trakcie trwania dopłat - dopłaty wygasają.

Odstąpienie od kredytu jednego z kredytobiorców

Jeśli od kredytu odstąpi osoba, która jako jedyna spełniała warunek wieku 45 lat, dopłaty wygasają.

Przedterminowa spłata

Przez 3 lata nie wolno nam nadpłacać kredytu 2%.

Wyjątek: Spłata dotyczy części objętej gwarancją "bezpieczny kredyt" (w przypadku

łączenia z programem Mieszkanie bez wkładu własnego).

Wyjątek: Suma kwoty przedterminowej spłaty i wkładu własnego nie przekroczyła 200.000

zł.

Wyjątek: Kwota nadpłaty jest tak mała, że w połaczeniu z aktualną ratą nie przekracza

wysokości pierwszej zapłaconej raty.

Na przykład: Pierwsza rata po zastosowaniu dopłat =

2.000 zł. Ostatnio zapłacona rata = 1700 zł. Kwota nadpłaty może zatem wynieść 300 zł.

Zmiana oprocentowania

Przez 10 lat nie wolno nam zmienić oprocentowania ze stałego na zmienne. W przeciwnym wypadku dopłaty wygasają.

Uff...

Skoro dobrnąłeś drogi czytelniku do tego miejsca, to znaczy, że chyba

dość intensywnie myślisz o zakupie nieruchomości i kredycie na

mieszkanie :)

Zachęcam zatem do skontaktowania się z

doradcą finansowym middlers

w celu

znalezienia

najlepszej oferty kredytowej dla Ciebie!

Masz dodatkowe pytania lub wątpliwości?

Skorzystaj z formularza poniżej i wyslij do mnie wiadomość z pytaniem lub wątpliwościami, a ja postaram sie odpowiedzieć najlepiej jak umiem. Dzieki Tobie zaktualizuję post o dodatkowe informacje :)

A tak jeszcze przy okazji...

Czy masz już na swoim telefonie moją aplikację - KupujeM?

Jeszcze więcej cennych informacji o tym, jak bezpiecznie kupić mieszkanie można znaleźć w mojej aplikacji mobilnej na smartfony z Androidem:

Kliknij zdjęcie aby pobrać aplikację KupujeM - mądry zakup mieszkania

Aplikacja jest bezpłatna i można ją pobrać klikając w ten link.